摘要:作者:何宁审校:一条辉来源:GPLP犀牛财经(ID:gplpcn)处在太湖南岸,与无锡、苏州隔湖相望的湖州,一向号称中国的地板之都。而在湖州千百家地板企业当中,又以兔宝宝(002043.SZ)最为知名。2005年就上市的兔宝宝号称“板材第一...

作者:何宁

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

处在太湖南岸,与无锡、苏州隔湖相望的湖州,一向号称中国的地板之都。

而在湖州千百家地板企业当中,又以兔宝宝(002043.SZ)最为知名。

2005年就上市的兔宝宝号称“板材第一家”,不过,遗憾的是,经过20年的发展,兔宝宝的股价并没有如万科、贵州茅台那般一飞冲天,反而如起起伏伏如蜿蜒的山丘,除了靠牛市大涨以外,少有惊艳的表现。

或者我们简单这样说吧,兔宝宝真实上演了赚钱越多,估值越低的现象。

这到底是什么原因呢?

明明兔宝宝业绩那么好,然而股价却不上涨,实在没有道理。

据公开资料显示,仅在2019年1季度,兔宝宝的利润就已经可以达到2015年全年的利润,然而,悲催的是,它的股价反而比2015年年末还低50%,这到底是市场错了?还是兔宝宝的问题?

GPLP犀牛财经带大家一步步娓娓道来。

兔宝宝的盈利真相:利润靠委托贷款?

关于兔宝宝的主营业务,在其官网当中,兔宝宝清晰的进行了介绍:

德华兔宝宝装饰新材股份有限公司创建于1993年,是我国具有较大影响力的室内装饰材料综合服务商,产品销售网络遍及全球。公司股票于2005年5月10日在深圳证券交易所上市交易。

迈入工业4.0时代,公司放眼国内外,搭建起辐射全球的制造网络,打造智能化家居产业园,形成从林木资源的种植抚育、全球采购到生产、销售各类板材、地板、木门、衣柜、橱柜、儿童家居等多元化产品的完整产业链。

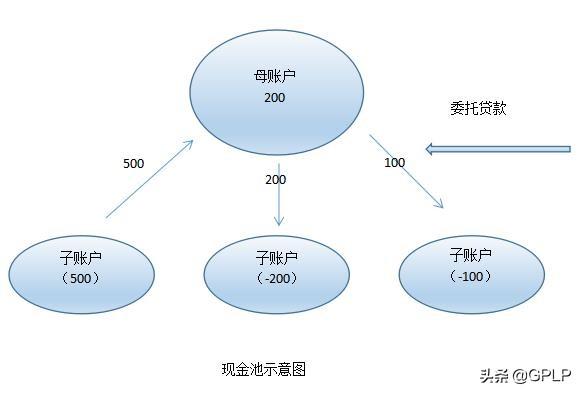

然而,在兔宝宝的盈利当中,这些所谓的主要业务并没有贡献大量营收,贡献其主要收入的则是委托贷款,这让GPLP犀牛财经大吃一惊。

公开资料显示,委托贷款就是采用委托贷款的方式将资金在集团内部进行划拨。委托贷款简单说就是一方向另一方贷款,委托第三方(商业银行)进行管理。商业银行不承担贷款损失风险,只负责按照委托人所指定的对象或投向、规定的用途和范围、定妥的条件(金额、期限、利率等)代为发放、监督使用并协助收回贷款。委托贷款被用作是绕开公司间借贷禁令的一种方法。

营业利润跟反映一家企业的核心造血能力,因此,当赚钱的姿势不对的时候,市场就不会买账,这就是兔宝宝营收及利润虽然增长不菲,然而市场始终不买账的重要原因。

据GPLP犀牛财经分析兔宝宝的利润构成当中发现,委托贷款占其中重要的一部分。

原来,自从2016年以来,兔宝宝就开始积极给当地国企放贷,贷款对象为德清地区的国有企业,当前资信情况都较为良好(这一点还较为放心)。当然,大量的贷款也创造了不菲收益。

只是,当企业对非主营业务的营收产生依赖的时候,市场就开始产生担心,这个赚钱效应能否持续?

兔宝宝上演了典型的赚钱越多,估值越低的现象。

为啥,如果兔宝宝越来越像赚利差的银行,那么就应该享受银行的估值,而不是家居类企业的估值。

再者,委托贷款的增长大大超过经营,之后的增长可以持续吗?

显然答案是否定的。

首先,在兔宝宝的委托贷款过程当中,2018年的贷款利率已经高达9.9%,同样的借款人恐怕是不愿意再增加利率来举债,而愿意付出超过9.9%资金成本的企业,兔宝宝也不敢出借!

核心主营业务乏力,贷款收益增长不可持续,难怪市场用大跌来回应这些困惑。

其次,就是委托贷款的风险越来越大。

根据委托贷款的相关规定,由于受托的金融机构在整个委托贷款的业务中只负责代为发放、监管使用、协助收回,并从中收取一定手续费之外,不会对任何的形式的贷款风险承担责任。因此,在委托贷款中,如果借款人到期能不能如约偿付借款的风险就直接落到了委托人身上。

也就是说,其实,其风险一直存在。

GPLP犀牛财经仔细看每年的委托贷款对象,其中德清县杭宁城际铁路投资有限公司和浙江德清通航机场有限公司年年榜上有名,两家公司自2016年开始就持续向兔宝宝借款,每年占用的资金都在2-3亿元,虽然他们都按时付利息,然而,两家公司是否有偿还本金的能力?

兔宝宝能否像金融机构一样进行适当的审查呢?

这都是一个未知数。

在这些潜在风险面前,市场开始选择用脚投票也情有可原。

如果想要稳定市场,兔宝宝想要做的事情也不少,首先就是给股东们一个定心丸,做出更多的信息披露。

兔宝宝的赚钱真相:品牌授权费到底该怎么赚?

能躺着赚钱绝不站着点钞,兔宝宝上演了这一经典案例。

在兔宝宝的赚钱项目当中,有一个项目让人不得不佩服兔宝宝的精明,那就是“品牌授权费”的出现。

自2017年以来,在兔宝宝营收科目商,突然间多了一个“品牌授权费”。

对此,兔宝宝解释为:“创新经销商供应商品牌授权模式”,简而言之,就是说你用我的牌子给我一个品牌使用费即可,也就是我们常见的“加盟费”。

据其财报披露,2017年品牌授权使用折算的营业收入是31.03亿元,换算过来,每使用兔宝宝品牌获得100元收入,经销商或者供应商需要付7.2元给兔宝宝。

这就如同某个明星,只要提到某个明星,该产品就是身价倍增。

然而,明星能随随便便授权及代言吗?

显然不能。

近期,南极电商就是因为品牌授权泛滥而被某证券不点破批评。

随便一搜某宝,所有人都会发现,同样是南极电商,不同的店铺其价格天壤之别!可见品牌授权不仅仅会冲乱价格体系,更无法保障产品质量,长期看对品牌是有伤害的!根据信息披露,2017年市面上有31.03亿元的兔宝宝是品牌授权的,而兔宝宝自产的为41.2亿元。2018年则有33.18亿元是品牌授权,兔宝宝自产的为43亿元。消费者买到的兔宝宝,可能不是真的兔宝宝!

因此,当某些人对夸耀自己用的是知名品牌兔宝宝的时候,可能有一些人心里都在想:可怜,指不定是贴牌的呢。

或许,对于品牌授权,兔宝宝需要一个合理的解释,如何保证质量,保证自己的价格体系不被冲击才能赢得市场的认可。

兔宝宝的难言之隐:杭州公司不振作

家家有本难念的经,兔宝宝也不例外。

在兔宝宝的子公司当中,有一家公司一直拖后腿,年年完不成上市公司的销售目标。

这个公司就是杭州德华兔宝宝装饰材料有限公司。

事实上,从2015年开始,杭州公司增速大多数低于公司整体增速,除了2017年偶尔略高一下,不过,总体上来讲,杭州公司占公司总收入比重是下降的。作为公司第一大客户而且华东第一重镇杭州,这个增速实际是不令人满意的。

不过,在兔宝宝集团,从来不会有人将其拿来说事,为啥?

杭州德华兔宝宝装饰材料有限公司的实际控制人程建敏与兔宝宝董事长丁鸿敏为兄弟关系。

真正的关联交易不在于定价是否公允。

大企业都是公允作价销售,哪怕是关联方。

但是真正的关联交易是对公司治理结构的侵害。这也是为什么上市公司要清理关联交易的原因。

杭州兔宝宝,或许需要再振作起来,为兔宝宝的整体发展贡献一份更大的力量!

兔宝宝觉得大家对它的估值低,低是有道理的,因为它有压制估值的因素存在。

兔宝宝的未来发展如何呢?让我们且拭目以待。